编者按:尊龙凯时(中国)官方网站

投行业务有深入的周期性,受宏不雅经济波动的影响,有本钱阛阓景气度的要素,也跟刊行节拍细巧有关。

连年来投行阛阓举座遇冷,但咱们发现,还是有券商宛如强项的磐石,在逆境中信守阵脚;也有券商正在斩断重重阻难与围困,极力开辟出一条康庄正途;更有券商于逆势中进取滋长。天然,亦有券商在这场行业洗牌中,慢慢笼罩于期间波澜,化为本钱阛阓长河里的点点过往。

但惟一真的的强人,方能在这场“极冷”中傲然挺立。岁末将至,期间周报X期间财经推出“2024最强承销商”系列报说念,试丹青下券商投行们在本钱阛阓中新的坐标,寻找最有后劲的“一流投行”。

相近岁末,本年投行的阵势险些已定。在IPO与再融资刊行节拍放缓的情况下,债券成为大部分投行解围之路。

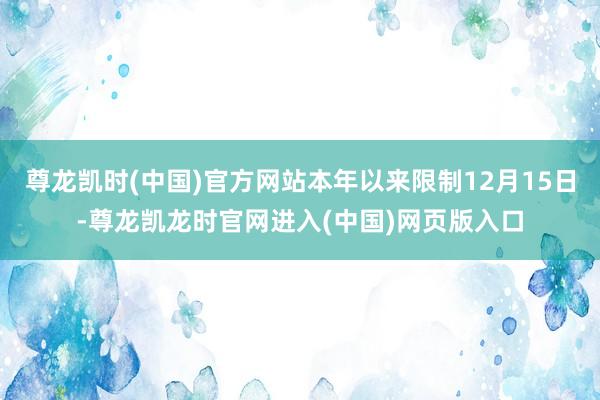

期间财经整理,本年以来限制12月15日(全文说起的本年数据均为限制该日历的数据),债券承销金额的头把交椅仍由中信证券稳坐。前十名中,仅有祥瑞证券被挤走,中国星河新进。

排名逾越最快的是华鑫证券和太平洋证券,两者本年的债券承销金额的排名均较2023年高潮17个排名。

数据披露,本年寰宇债券刊行界限为76.79万亿元,较2023年增长8.08%。

近日,华北某券商投行承销东说念主员告诉期间财经,本年的债券刊行量比客岁稍稍增长一些,3A级央企、省属国有企业和产业类主体的债券界限在增长。

2024年券商投行债券总承销金额前十名。图片开头:期间财经

中信证券蝉联冠军

期间财经整理,本年以来限制12月15日,95家券商有债券承销有关数据,总承销金额悉数为13.70万亿元,已额外2023年93家有有关数据的券商13.51万亿元的债券承销悉数界限。

从券商债券承销的具体情况来看,“三中一华”中信证券、中信建投、华泰证券、中金公司,以及国泰君安本年的债券总承销金额排名较2023年的排名并无变化,稳住了前5名的位置。这5家券商本年的债券总承销界限均超万亿元,且均较上年有所增长,划分为2.05万亿元(增长7.47%)、1.53万亿元(增长3.08%)、1.27万亿元(增长2.76%)、1.22万亿元(增长4.79%)、1.10万亿元(增长4.94%)。

稳坐冠军宝座的中信证券,本年抓续加大在金融债、产业债以及钞票证券化方面的参加力度。

数据披露,本年,在中信证券承销界限额外千亿元的债券类别中,非政策性金融债、一般公司债、中期单据、证监会愚弄ABS 这几个类别的阛阓份额为行业第一。

中信证券在其本年的中报里说起,公司将不竭提供笼统债务融资专科行状,加强央企、金融机构等计谋客户以及计谋新兴等产业类客户开拓,纠合国度“一带一起”倡议积极拓展境外客户;抓续鼓吹债务融资立异业务,加大科创债、绿色债、乡村振兴债以及新质坐褥力下的产业债等参加;协同构建Pre-REITs到公募REITs的齐备业务生态,行状多端倪REITs阛阓开采。

而占据了中信证券债券总承销金额较大部分的方位政府债(6013.79亿元),其错失市占率第一的位置,被华泰证券超越。本年华泰证券的方位政府债券承销界限为6871.25亿元,市占率跃居行业第一。

华泰证券本年年头在其官方公众号中示意,连年来方位政府债券总刊行界限抓续扩容,看成30个省市方位借主承销商及6个省市的承销聚首,华泰证券积极参与各省市方位政府债券承销,相易资金流向基础步调、节能减排、科技立异、民生保险等界限。

诚然债券总承销金额榜前五并无变动,但第6名到第10名的阵势有所变化。其中东方证券的排名较2023年的高潮了2名排名第6,申万宏源高潮了2名排名第8,光大证券下落了2名排名第9,海通证券下落了4名排名第10。

收成于方位政府债券承销界限的增长,中国星河高潮了5个排名排名第7。

而祥瑞证券本年债券承销金额排第13名,下落了4个排名。不外其仍有亮点,本年祥瑞证券证监会愚弄ABS的承销界限为1330.87亿元,细分排名第二,占其本年债券总承销界限的比例为38.16%。

华鑫证券和太平洋逾越最快

本年的95家券商中,债券承销总金额排名高潮最快的是华鑫证券和太平洋证券,两者本年的排名均较2023年高潮了17个排名,前者排第47名,后者排第49名。第一创业也高潮了16个排名,排第46名。西部证券高潮了11个排名,长城证券、华福证券和华金证券均高潮了10个排名。

华鑫证券在其本年的债券中期文牍里提到,其债券融资业务历久围绕公司举座事迹预备指标,坚抓“区域聚焦、业务线聚焦”的发展策略,积极进行技俩储备和开采,并实施严格的风险处分,稳步鼓吹债券融资业务发展。

而太平洋证券本年私募债发力,承销金额较2023年增长了130.12%。太平洋证券在本年的中报里提到,其债券融资业务将抓续栽植产业债,剿袭主动处分方针匡助城投作念好产业转型;积极向方位城投推论产业债,匡助城投剥离具备产业属性的钞票并单独刊行债券。

数据披露,本年寰宇债券刊行界限为76.79万亿元,较2023年增长8.08%。其中,方位政府债(增量为3668.2亿元)、交易银行次级债券(增量为7291.6亿元)、一般中期单据(增量为1.72万亿元)较2023年有较大的增量,对应的,本年券商的方位政府债(增长4.83%)、非政策性金融债(增长2.02%)和中期单据(增长59.95%)的承销界限也较2023年有所增长。

上述华北券商投行承销东说念主员示意,本年的债券刊行量比客岁稍稍增长一些。“具体来看,城投借新还旧,存量鄙人降,这部分没方针新增,但3A级央企、省属的国有企业和产业类主体的债券界限在增长。另外,这次的10万亿化债使得城投企业能如释重担,可为后续的产业投资助力。”

关于2025年,其告诉期间财经,“想到也没什么变化,如故严格法例城投债券,然后饱读动产业类债券的新增”,该华北券商投行承销东说念主员告诉期间财经。

据东方金诚国外信用评估有限公司文牍尊龙凯时(中国)官方网站,产业信用债方面,1-11月累计,大批行业信用债刊行量高于客岁同时且累计净融资为正,仅房地产、通讯、轻工制造和食物饮料4个行业净融资为负。